みんなお金の不安を持っている⋯

過去の私は見えない未来に対して

どれくらいお金が必要かわからず、

日々不安を感じていました。

多くの人が同様な不安を

抱えているのではないでしょうか?

私はその不安を消し去る為に、

厚切りジェイソンさんの本を手にとり、

両学長のYouTubeをひたすら見続け、

ちゃんとしたFPに家計を相談し、

お金のことを少しづつ勉強してきました。

彼らが伝えていることの共通点と

私が実践してきたことは下記の3点です。

- 知らないことを理解する、やってみるというマインド

- 家計管理をし、無駄な支出を減らす

- 基本給料の20%程度を投資に回す

たった3つですが、非常に奥の深い3つです。

今、決してお金に余裕があるわけではありませんが

これらを実践してきたことで

未来に必要なお金に目処が立ちはじめ、

少しずつ家族との使えるお金が増え、

以前に比べ人生が豊かになってきました。

皆様も役に立てばと思い、

ゆっくりですが定期的に

私の経験をお伝えしたいと思います。

1. 知らないことを理解する、やってみるというマインド

すべてのことに対して知らないことを

理解しようとするとエネルギーと時間を使うし、

面倒臭いというのが本音だ。

しかし、知っているだけで得になることや

知らないと損することが非常に多い。

少しずつでいいので下記の2点を意識して行動すると

お金が貯まるマインドになってくる。

みんなお金の教育を受けていない = 知らないのは当たり前

致命傷を追わない程度にやってみる

みんなお金の教育を受けていない = 知らないのは当たり前

私達は「国語」を学校で勉強したから

読んだり、話すことができます。

「算数」を学んだから計算ができます。

では、お金の勉強はしてきたでしょうか?

高校でも大学でも生活に必要なお金の知識は

誰も教えてくれません。

複雑な税金制度や社会保険の中で

何が必要で何が不必要か判断できる人は少ないでしょう。

会社員の場合、多くの社会保険を

払っていると思いますが

払った分で何をしてもらえるか

理解していますか?

私も以前は理解していなかったし、

多くの人が理解できていない

難しい内容かと思います。

実際、必要のない生命保険に多く入ってしまい、

お金の貯まりにく家計になっておりました。

ただ、知っているだけで

無駄なお金を払わずに済むことがたくさんあります。

少しづつでいいのでお金のことを

”知る”ということが非常に大切になります。

致命傷を追わない程度にやってみる

先に成功した人のアドバイスを

素直に実践(まね)することは大事だ。

しかし、いくら有識者のことであっても

お金のことでいきなり全てを信じて

実施するのは精神的にハードルが高い。

ましてやお金に関すことになると

詐欺に合うかもしれない。

そう思うのであれば、

自分が効果がありそうなだなと思うアドバイスに対し

実験的にやってみるということは有効である。

例) 投資に対して抵抗がある→少額からスタートし様子を見る

食費を下げる方法を見た→1ヶ月程度実践し、合わなかったらやめる

効果がありそうなら続ければいいし、

意味がないと思えばやめればいい。

そうするこで致命的な傷を追わず

お金のことを自分の体験として学習することができます。

2. 家計管理をし、無駄な支出を減らす

これは当たり前のことで基本中の基本。

しかし、私自身も以前は全く家計管理を行わず

感覚でお金を勘定していた。

きっちりすることで必要なお金、

使ってもいいお金が明確になり、

メリハリのある生活が遅れている。

また、老後のことを考えた場合、

月10万円で生活できる人と月30万円かかる人、

どちらが多くの生活費を

貯めなければならないでしょうか?

結果は考えるまでもなく

月30万円かかる人のほうが

3倍貯金をしなければいけなくなります。

生活水準を上げないということが

仕事やお金に縛られない生活の

第一歩になることは間違いない。

以下は具体的な方法なので後日更新いたしますが、

気をつけたいポイントです。

現状いくら使っているか把握する

基本中の基本。

「何に」「いくら」使っているか

理解できていなければ、

対応の資料がありません。

基本中の基本。

「何に」「いくら」使っているか

わからないと改善できない。

借金やローンはしない

携帯電話の機種も

ローン払い(12ヶ月払いや24ヶ月払い)をしない。

この様な固定費が増加する支出は絶対しない。

不必要な固定費を下げる

保険やサブスクは本当に必要なものを

見極めて加入する。

満足度を下げずに食費を下げる

家族が多い家庭は悩むことが多い費用。

私も5人家族で食費が

月15万円かかっていました。

きっちり予算を作成したことで

40%程度も削減することができました。

3. 基本給料の20%程度を投資に回す

残業代・ボーナスを除いた手取りの給料の80%で生活する。

残りの20%優良なインデックスファンドに投資する。

残業代・ボーナスを除いた手取りの給料の80%で生活する。

残業代やボーナスは確実に

もらえるお金ではありません。

自分が間違えなくもらえる

基本給の手取りの80%で生活しましょう。

残りの20%優良なインデックスファンドに投資する。

残りの20%で優良なインデックスファンドに

毎月積み立てを行う。

あとはお金を引き出すことはせずに

最低15年以上続ける。

株は短期的に見ると

値段の上げ下げが激しく

元本割れが起きる可能性が高いですが、

長く保有できれば株は

お金を増やすことができる

有力な選択肢と言えます。

貯金という選択肢もありますが、

現在の銀行の金利は※0.001%と増える見込みはりません。

※参照:2025年1月13日現在、みずほ銀行HP

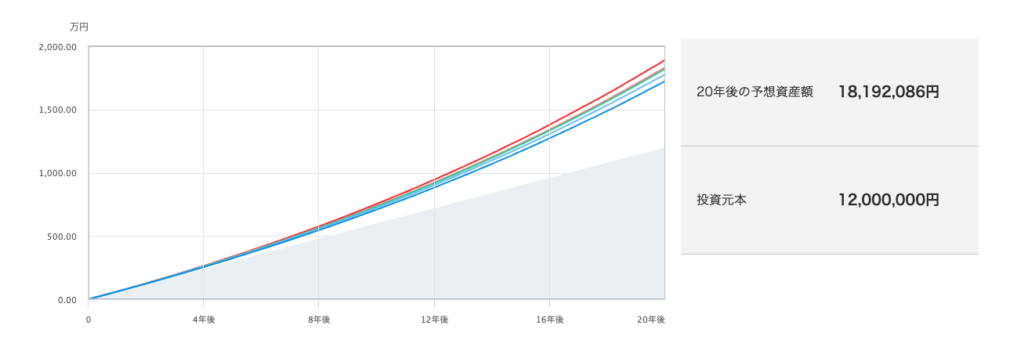

例)毎月5円 年利4% 20年間積み立てた場合

元本:1200万円(5万円×12ケ月×20年) 予算資産額:約1800万

投資した場合が1.5倍の資産が積み立てることができる

※参照:三井UFJアセットマネジメント 投資信託シミュレーション

まとめ

私がお金に困らない為に

実践してきたたった3つのことは

以下の通りです。

- 知らないことを理解する、やってみるというマインド

- 家計管理をし、無駄な支出を減らす

- 基本給料の20%程度を投資に回す

たった3つですが、

実践するにはエネルギーを使いますし、

難しいことがたくさんあるかと思います。

本日は非常に表面的な部分しか触れておりませんが

これからゆっくりではありますが、

定期的に実践方法を更新していきたいと思います。

コメント