教育資金は計画的に!

住宅資金、老後資金、そして教育資金。

これらは人生三大資金と言われ、

きっちり準備するには

しっかりとした計画が必要。

教育資金といっても

何にどれくらい貯めていいのか

曖昧な部分が多いので

ブレイク・ダウンして

現実的な目標を立てましょう。

1. 養育費

はじめに、生活にかかるお金。

未就園児(3歳未満)

→約80万円/年

保育所・幼稚園児(3歳〜6歳未満)

→約110万/年

小学生〜大学生

→約70〜90万円/年

これらの費用は一回で

支払いをするわけではありません。

毎月・毎日少しずつ使うお金です。

月6万~9万円あれば賄えるので

通常の扶養の範囲内でなんとかなります。

自分ひとりでは難しくても

共働きをすれば見えてくると思います。

2. 学費

こちらの支払いはまとまった金額が必要で

事前に用意できていないと

子どもが学校に行けなくなってします。

しかし、子どもを大学に行かせたいか?

私立か、公立か?

私立ならいつから行かせたいか?

それによって金額は大きく変わります。

私は子どもが行きたいのであれば

高校から私立でもいいかなと考えています。

そこで調べた内容が下記になります。

高校無償化:現段階では公立の授業料が無償

私立:無償化に向け協議中。

※東京都は授業料は無償

高校から私立に行った場合、設備費用等

現段階では授業料以外に

どれくらい費用がかかるかわかりねます。

今後、高校無償化が決定すれ理想ですが

学費においてまとまったお金が必要なのは

子どもを大学に行かせたい場合のみに

限られます。

子ども手当

子どもがいらっしゃらない家庭は

全く実感がないと思いますが、

2ヶ月1回、子ども手当が支給されます。

引用:※日本政策金融公庫「令和3年度 教育費に関する調査結果」

これを合計すると18歳までもらうと

234万円もらえます。

生活費などに使わず

貯金をするようにしましょう。

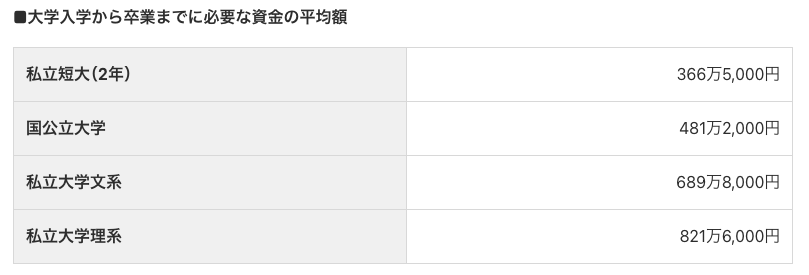

これだけで私立大学文系の学費(689万)で

想定すると、

約34%も貯めることができます。

また、東京在住の方であれば

018サポートという支援があります。

これは申請が必要ですが

18歳まで月5000円もらえる制度。

いつまで実施されるかは不明ですが

0歳の子どもが18歳まで

この制度が続いたら108万円もらえます。

子ども手当と合わせると342万円。

つまり私立大学文系の費用の

約半分を賄うことができます。

残りの350万円を貯めるには

子どもが生まれた時から

1万6000円貯金ができれば

子どもを大学に入れる資金の準備が

できます。

これならなんとか、がんばれそうですよね。

学資保険

結論から言うと入る必要はないです。

掛け金を単純に貯金した方が

余計な手数料も取られません。

インターネットバンキングを使用すれば

目的別口座を作れ、この口座に

毎月自動振替をすれば学費が確保できます。

本当に自分の意志が弱く

毎月お金を貯めることができない人のみ

検討してみてください。

投資

教育費や学費は

インフレがしやすいお金の一つ。

子どもが生まれた時から投資して

準備をするのも有効な手段。

ただ、投資の鉄則として

「長期運用」が必要。

子どもが大学に入るまで

15年以上ある方限定。

ただ、投資はマイナスすることもあるので

子ども手当等で現金も用意しつつ

残りのお金を投資で

賄うという方法がベター。

扶養控除

16歳:控除なし

16歳以上19歳未満:38万円

19歳以上23歳未満:63万円

私も子どもがおりますが

まだ控除対象の年齢ではございません。

控除なのでどれくらい給与に

影響がでるかわかりませんが

多少手取り給与にいい影響がでると思います。

ただ、子ども手当が拡充したことで

今後、控除の金額が見直される予定です。

これは子ども手当が充実した分

仕方がないことですね。

計画的に用意すれば怖くない

人生三大資金の1つである教育資金を

見てきました。

養育費は通常の生活で賄い、

学費は子どもにどの様な学校に通わすかによって

費用は変わってきますが

政府の支援(子ども手当や扶養控除等)を

うまく活用することで、

月1万6000円の貯金で

700万円は貯められることができます。

一度子どもの将来を考え、

しっかりと計画的に準備していきましょう。

コメント